Không phải tổ chức tín dụng vẫn có thể nhận thế chấp quyền sử dụng đất

Trước ngày 15/05/2021, các đối tượng không phải là tổ chức tín dụng thì không được phép nhận thế chấp đối với quyền sử dụng đất.

Nhận thế chấp bằng quyền sử dụng đất – Không còn là đặc quyền của các tổ chức tín dụng?

Nhiều cá nhân vẫn có sự lầm tưởng khi tham khảo trong bộ luật dân sự, theo đó tại Điều 292 Bộ luật dân sự năm 2015 quy định các biện pháp bảo đảm thực hiện nghĩa vụ bao gồm: Cầm cố tài sản; Thế chấp tài sản; Đặt cọc; Ký cược; Ký quỹ; Bảo lưu quyền sở hữu; Bảo lãnh; Tín chấp; Cầm giữ tài sản. Ngoài ra không có quy định cụ thể nào hạn chế quyền nhận thế chấp bằng quyền sử dụng đất của cá nhân hay tổ chức không phải là tổ chức tín dụng.

Hay tại quy định tại điểm g, Khoản 1 Điều 179 Luật đất đai năm 2013 về quyền và nghĩa vụ của hộ gia đình, cá nhân sử dụng đất thì người sử dụng đất được phép: “Thế chấp quyền sử dụng đất tại tổ chức tín dụng được phép hoạt động tại Việt Nam, tại tổ chức kinh tế khác hoặc cá nhân theo quy định của pháp luật”

Tuy nhiên, thực tế, khi họ đưa nhau ra các văn phòng công chứng để công chứng hợp đồng thế chấp tài sản là quyền sử dụng đất thì không được chấp nhận và có những tranh cãi, thậm chí là khiếu nại, khiếu kiện. Nhưng việc cá nhân được nhận thế chấp bằng quyền sử dụng đất vẫn hầu như là không có.

Giải pháp bảo đảm cho khoản vay “sáng tạo”?

Khi không được nhận thế chấp bằng loại tài sản phổ biến có giá trị lớn và ổn định là quyền sử dụng đất thì làm thế nào để người cho vay có thể đảm bảo cho khoản vay của mình. Những giải pháp do các cá nhân tự đặt ra thì rất nhiều, chẳng hạn như: Cầm cố/ cầm giữ giấy chứng nhận quyền sử dụng đất hoặc các tài sản có giá trị khác; Các biện pháp ngoài lề hoặc là biện pháp yêu cầu người vay phải chuyển nhượng quyền sử dụng đất cho người cho vay trong thời gian vay.

Đối với việc cầm cố/ cầm giữ Giấy chứng nhận quyền sử dụng đất, thực chất là việc vô nghĩa, khi mà tờ giấy chứng nhận quyền sử dụng đất đó không thể coi là tài sản, nó chỉ là chứng thư pháp lý thể hiện quyền sử dụng của cá nhân, tổ chức đối với đất đai. Đối với người không phải là chủ sử dụng đất mà có cầm Sổ đỏ của thửa đất thì nó cũng không khác gì một tờ giấy trắng thông thường.

Giải pháp tối ưu hơn và gần đây được người cho vay lựa chọn rất nhiều đó là yêu cầu người vay phải chuyển nhượng quyền sử dụng đất cho người cho vay, khi nào trả tiền thì sẽ chuyển nhượng lại. “Giải pháp tối ưu” này đã được đưa ra Tòa rất nhiều và cũng được nhiều cơ quan Công an xem xét giải quyết. Đối với một bản hợp đồng chuyển nhượng để vay tiền này, khi Tòa án xác định có việc vay nợ, trả lãi,… giữa hai bên thì sẽ nhận định đó là Hợp đồng giả cách và đương nhiên sẽ tuyên vô hiệu đối với bản Hợp đồng đó. Cũng có nhiều trường hợp khi người vay tự ý chuyển nhượng tiếp quyền sử dụng đất cho một bên thứ ba, bên vay đã thực hiện tố cáo ra Công an về hành vi chiếm đoạt tài sản.

Như vậy, có thể thấy, đây không phải là một giải pháp tối ưu bởi lẽ đó là vi phạm pháp luật, ngoài ra nó cũng tiềm ẩn quá nhiều rủi ro cho bên vay và cả bên cho vay.

Nghị định 21/2021 – Tháo gỡ nút thắt

Theo Điều 35, Nghị định 21/2021/ND-CP do Chính phủ ban hành ngày 19/03/2021, có hiệu lực vào ngày 15/05/2021 quy định về việc nhận thế chấp của cá nhân, tổ chức kinh tế không phải là tổ chức tín dụng đối với quyền sử dụng đất, tài sản gắn liền với đất của hộ gia đình, cá nhân sử dụng đất:

“Việc nhận thế chấp của cá nhân, tổ chức kinh tế không phải là tổ chức tín dụng đối với quyền sử dụng đất, tài sản gắn liền với đất của hộ gia đình, cá nhân sử dụng đất phải đáp ứng các điều kiện sau đây:

- Bên nhận thế chấp là tổ chức kinh tế theo quy định của Luật Đất đai, cá nhân là công dân Việt Nam có năng lực hành vi dân sự đầy đủ;

- Việc nhận thế chấp để bảo đảm thực hiện nghĩa vụ không vi phạm điều cấm của Bộ luật Dân sự, luật khác liên quan, không trái đạo đức xã hội trong quan hệ hợp đồng về dự án đầu tư, xây dựng, thuê, thuê khoán, dịch vụ, giao dịch khác;

- Trường hợp nghĩa vụ được bảo đảm bao gồm trả tiền lãi thì lãi suất phát sinh do chậm trả tiền, lãi trên nợ gốc trong hạn, lãi trên nợ gốc quá hạn, lãi trên nợ lãi chưa trả hoặc lãi, lãi suất khác áp dụng không được vượt quá giới hạn thỏa thuận về lãi, lãi suất quy định tại khoản 2 Điều 357, khoản 5 Điều 466 và Điều 468 của Bộ luật Dân sự. Trường hợp có thỏa thuận về việc xử lý đối với hành vi không trả nợ đúng hạn của bên có nghĩa vụ và không có quy định khác của pháp luật thì chỉ xử lý một lần đối với mỗi hành vi không trả nợ đúng hạn;

Nếu với quy định này, chắc hẳn sẽ không còn việc các văn phòng công chứng sẽ từ chối công chứng các hợp đồng vay, hợp đồng thế chấp giữa cá nhân với cá nhân.

Làm thế nào để nhận thế chấp quyền sử dụng đất một cách an toàn?

Thực tế, việc nhận thế chấp bằng quyền sử dụng đất cũng không phải là việc đơn giản khi có rất nhiều rủi ro pháp lý xung quanh đó.

Thứ nhất, việc nhận thế chấp có thể bị hủy bỏ bởi vì không tuân thủ về hình thức, quy trình thực hiện. Muốn thế chấp, thì các bên trong giao dịch cần phải ký Hợp đồng thế chấp có công chứng tại cơ quan có thẩm quyền công chứng; đối với quyền sử dụng đất thế chấp cần phải có Giấy chứng chứng nhận quyền sử dụng đất hợp pháp; Hợp đồng tín dụng. Sau đó các bên phải thực hiện đăng ký thế chấp tại Văn phòng đăng ký đất đai để cơ quan này xác nhận vào trong Giấy chứng nhận quyền sử dụng đất về việc đã thế chấp.

Thứ hai, bên nhận thế chấp có thể phải chịu một số những rủi ro, chẳng hạn như việc Giấy chứng nhận quyền sử dụng đất bị Tòa án nhân dân có thẩm quyền tuyên hủy do có tranh chấp; thửa đất có liên quan đến một bên thứ ba ngay tình;… Chính các Ngân hàng khi nhận thế chấp cũng có thể gặp phải các rủi ro như vậy, cho nên các Ngân hàng luôn luôn thẩm định rất chặt chẽ và quy định cụ thể về các điều khoản miễn trừ, điều khoản bảo đảm tài sản thế chấp trong các Hợp đồng. Ngược lại, đối với các cá nhân thì việc xác định tính pháp lý của tài sản bảo đảm là khá khó khăn.

Thứ ba, về giá trị của quyền sử dụng đất dùng để thế chấp, có khả năng sẽ có những tranh chấp liên quan khi các bên không thỏa thuận được, còn nếu đưa ra các tổ chức có khả năng giám định thì sẽ mất thêm chi phí cho các bên.

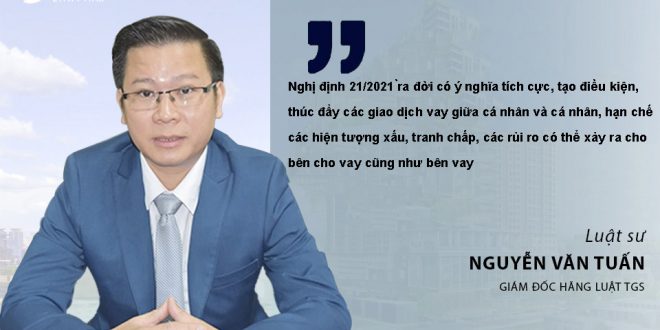

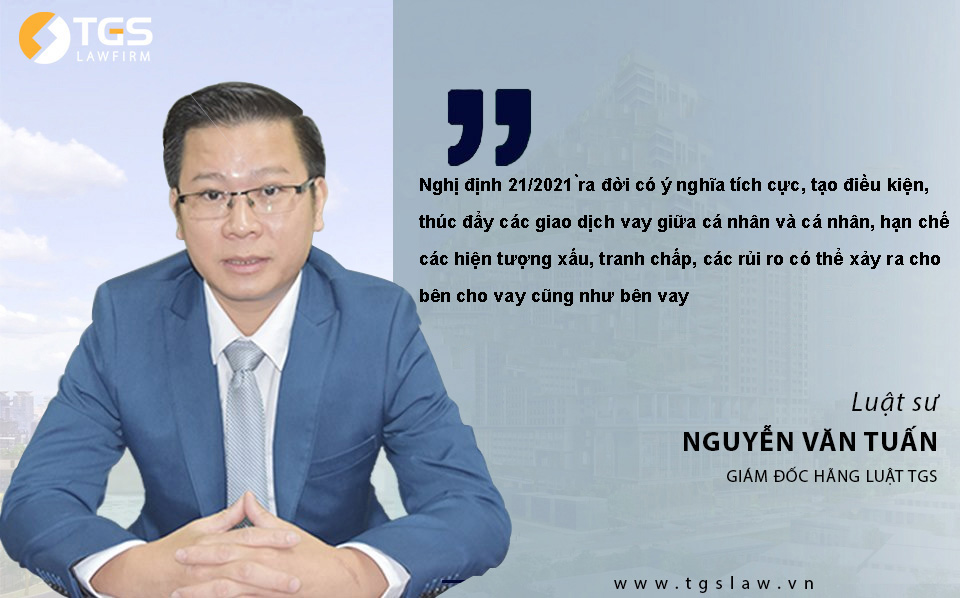

Nghị định 21/2021 ra đời có ý nghĩa tích cực, tạo điều kiện, thúc đẩy các giao dịch vay giữa cá nhân và cá nhân, hạn chế các hiện tượng xấu, tranh chấp, các rủi ro có thể xảy ra cho bên cho vay cũng như bên vay. Tuy nhiên, các bên trong giao dịch vay cũng cần phải lưu ý có những biện pháp xác định tính pháp lý của đối tượng thế chấp và các điều khoản trong Hợp đồng nhằm bảo vệ tốt nhất quyền và lợi ích hợp pháp của mình.

Các bạn có thể xem thông tin chi tiết và tải xuống Nghị định số 21/2021/NĐ-CP có hiệu lực kể từ ngày 15/5/2021, trong file đính kèm TẠI ĐÂY!

Ý kiến của Luật sư Nguyễn Văn Tuấn – Giám Đốc, Hãng Luật TGS đã được đăng tải trên Tạp Chí Luật sư Việt Nam(Cơ quan ngôn luận của Liên Đoàn Luật Sư Việt Nam):

https://lsvn.vn/khong-phai-to-chuc-tin-dung-van-co-the-nhan-the-chap-quyen-su-dung-dat1622741908.html

Đội ngũ luật sư bào chữa – Công ty Luật TGS

Luật sư – Nguyễn Văn Tuấn – Giám Đốc Công ty Luật TGS

Ông là một luật sư giỏi có nhiều năm kinh nghiệm trong lĩnh vực đất đai. Luật sư đã tham gia tranh tụng nhiều vụ án tranh chấp đất đai, vụ án hình sự, kinh tế, thương mại,.. trên toàn quốc.

Luật sư Nguyễn Đức Hùng – Phó Giám Đốc Công ty Luật TGS

Thạc sĩ, Luật sư Nguyễn Đức Hùng là một luật sư giỏi, đã từng công tác tại Công ty Luật TNHH NHB và nhiều công ty luật có thương hiệu khác, với hơn 10 năm kinh nghiệm trong lĩnh vực Đất đai, hình sự, dân sự.

Luật sư Nguyễn Đức Hùng – Luật sư Công ty Luật TGS

Luật sư Đức Hùng từng công tác tại nhiều tổ chức hành nghề luật sư uy tín, có nhiều năm kinh nghiệm hoạt động trong lĩnh vực tranh tụng hình sự, đất đai, tranh chấp dân sự, hôn nhân gia đình.

Luật sư Hà Huy Sơn – Luật sư Công ty Luật TGS

Là một luật sư giỏi trong lĩnh vực hình sự. Với hơn 10 năm kinh nghiệm trong lĩnh vực Hình Sự, luật sư Hà Huy Sơn đã gây dựng được cho mình thương hiệu riêng và sự uy tín vững chắc đối với khách hàng.

Hãy liên hệ ngay với chúng tôi để được tư vấn miễn phí

- Luật Sư - Văn Phòng Luật TGS Law

- Địa chỉ: Số 10, ngõ 76 Duy Tân, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

- Điện thoại: 0984.769.278

- Email: info.tgslaw@gmail.com

- Hotline: 0985.928.544 - Luật Sư Nguyễn Văn Tuấn

Hoặc Bạn Có Thể Gửi Nội Dung Đăng Ký Tư Vấn Miễn Phí Qua Biểu Mẫu Dưới Đây Chúng Tôi/Luật Sư Sẽ Liên Hệ Lại Ngay!