Khai báo gian dối trục lợi bảo hiểm, ‘tiền mất, tật mang’

Mới đây, Cơ quan an ninh điều tra Bộ Công an ra quyết định khởi tố vụ án hình sự về tội “Lừa đảo chiếm đoạt tài sản” liên quan đến vụ một khách hàng mua 19 hợp đồng bảo hiểm. Cụ thể, ông Nguyễn Văn Khánh (SN 1987, thường trú TP. Hải Phòng) có dấu hiệu gian dối trong kê khai mua bảo hiểm nhằm chiếm đoạt tiền bảo hiểm. Bên tố giác cho biết đã cung cấp thông tin và bằng chứng cho thấy ông Khánh đã biết trước mình bị ung thư tuyến giáp, bằng cách giả mạo thông tin nhân thân để khám tại bệnh viện và nhận được kết quả chẩn đoán là bị ung thư tuyến giáp.

Chỉ trong một thời gian ngắn, ông Khánh đã có 25 yêu cầu bảo hiểm tại 15 công ty bảo hiểm và đã mua được 19 hợp đồng bảo hiểm nhân thọ và bảo hiểm sức khỏe, bằng cách che giấu thông tin mình đã bị bệnh, che giấu hoặc cung cấp thông tin không chính xác việc mình đã có nhiều yêu cầu mua bảo hiểm và đã mua được hợp đồng bảo hiểm tại các doanh nghiệp bảo hiểm khác.

Sau khi hết thời gian chờ theo quy định của hợp đồng bảo hiểm, ông Khánh đã hợp pháp hóa hồ sơ bệnh án bằng cách đi khám và điều trị tại Bệnh viện K Hà Nội và nộp hồ sơ yêu cầu chi trả quyền lợi bảo hiểm. Cho đến thời điểm phát hiện vụ việc, ông Khánh đã được 5 công ty bảo hiểm chi trả số tiền ban đầu khoảng 4 tỉ đồng. Nếu không kịp thời điều tra làm rõ, số tiền các công ty bảo hiểm sẽ phải tiếp tục chi trả có thể lên tới trên 20 tỉ đồng.

Theo quy định của pháp luật hiện nay, 1 cá nhân có được mua một lúc nhiều hợp đồng bảo hiểm không? Nếu có thì dựa vào đâu? Căn cứ nào?

Luật sư Nguyễn Đức Hùng – Phó Trưởng Phòng Tranh Tụng, Công Ty Luật TNHH TGS – Thuộc Đoàn Luật Sư Thành Phố Hà Nội:

Hiện nay, pháp luật không có quy định về giới hạn số lượng hợp đồng bảo hiểm nhân thọ mà một người có thể tham gia. Vì vậy, một người có thể tham gia một hay nhiều hợp đồng nhân để bảo vệ cho một đối tượng bảo hiểm dựa trên nhu cầu và điều kiện tài chính của mình. Trong trường hợp một người mua từ hai bảo hiểm nhân thọ trở lên thì khi có rủi ro xảy ra người đó sẽ được hưởng quyền lợi bảo hiểm theo tất cả các hợp đồng.

Tại Điều 44 Luật kinh doanh bảo hiểm 2000 quy định: “Hợp đồng bảo hiểm trùng là trường hợp bên mua bảo hiểm giao kết hợp đồng bảo hiểm với hai doanh nghiệp bảo hiểm trở lên để bảo hiểm cho cùng một đối tượng, với cùng điều kiện và sự kiện bảo hiểm; Trong trường hợp các bên giao kết hợp đồng bảo hiểm trùng, khi xảy ra sự kiện bảo hiểm, mỗi doanh nghiệp bảo hiểm chỉ chịu trách nhiệm bồi thường theo tỷ lệ giữa số tiền bảo hiểm đã thoả thuận trên tổng số tiền bảo hiểm của tất cả các hợp đồng mà bên mua bảo hiểm đã giao kết. Tổng số tiền bồi thường của các doanh nghiệp bảo hiểm không vượt quá giá trị thiệt hại thực tế của tài sản”. Như vậy, khi xảy ra sự kiện bảo hiểm, mỗi doanh nghiệp bảo hiểm chỉ chịu trách nhiệm bồi thường theo tỷ lệ giữa số tiền bảo hiểm đã thỏa thuận trên tổng số tiền bảo hiểm của tất cả các hợp đồng mà bên mua bảo hiểm đã giao kết. Tổng số tiền bồi thường của các doanh nghiệp bảo hiểm không vượt quá giá trị thiệt hại thực tế của tài sản.

Tuy nhiên, bảo hiểm trùng chỉ áp dụng trong hợp đồng bảo hiểm hiểm tài sản. Còn bảo hiểm nhân thọ là hợp đồng bảo hiểm con người nên không áp dụng quy định chi trả như trên. Do đó, một cá nhân được phép mua nhiều bảo hiểm nhân thọ khác nhau, nếu rủi ro xảy ra thuộc phạm vi bảo hiểm của các hợp đồng đó thì sẽ được bảo hiểm chi trả và thanh toán theo từng hợp đồng riêng biệt đúng như thỏa thuận mà không liên quan đến sự tồn tại của các hợp đồng khác (cùng một quyền lợi bảo hiểm), việc trả tiền ở các hợp đồng bảo hiểm là hoàn toàn độc lập.

Hành vi khai báo gian đối để trục lợi bảo hiểm bị xử lý như thế nào? Khi nào thì bị xử lý hành chính, khi nào thì bị xử lý hình sự?

Luật sư Nguyễn Đức Hùng – Phó Trưởng Phòng Tranh Tụng, Công Ty Luật TNHH TGS – Thuộc Đoàn Luật Sư Thành Phố Hà Nội:

Theo quy định tại khoản 1 Điều 19 Luật kinh doanh bảo hiểm năm 2000: “Khi giao kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm; bên mua bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến đối tượng bảo hiểm cho doanh nghiệp bảo hiểm. Các bên chịu trách nhiệm về tính chính xác, trung thực của thông tin đó. Doanh nghiệp bảo hiểm có trách nhiệm giữ bí mật về thông tin do bên mua bảo hiểm cung cấp”. Do đó, hành vi khai báo gian dối trong kê khai mua bảo hiểm nhằm chiếm đoạt tiền bảo hiểm.

Đối với hành vi không cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, thì có thể bị phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng theo quy định tại điểm a khoản 2 Điều 17 Nghị định 98/2013/NĐ-CP, ngày 28/8/2013 của Chính phủ. Tuy nhiên, hành vi này chỉ áp dụng đối với hành vi cá nhân, tổ chức kinh doanh bảo hiểm, còn người mua bảo hiểm sẽ không bị xử phạt hành chính. Đối với hành vi cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được trả tiền bảo hiểm hoặc được bồi thường của người mua bảo hiểm thì Doanh nghiệp bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm và thu phí bảo hiểm đến thời điểm đình chỉ thực hiện hợp đồng bảo hiểm khi bên mua bảo hiểm theo quy định tại khoản 2 Điều 19 Luật kinh doanh bảo hiểm năm 2000.

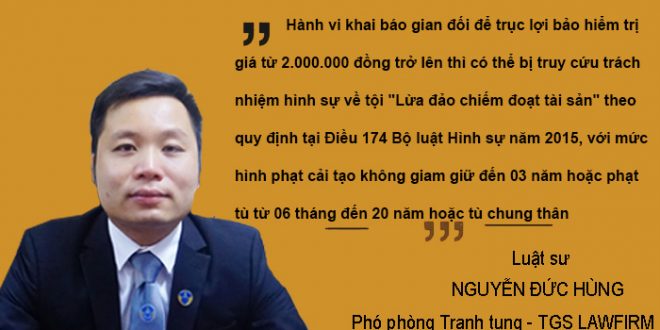

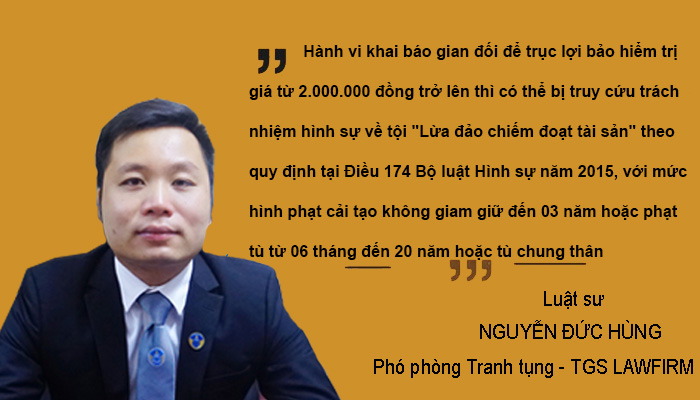

Hành vi khai báo gian đối để trục lợi bảo hiểm trị giá từ 2.000.000 đồng trở lên thì có thể bị truy cứu trách nhiệm hình sự về tội lừa đảo chiếm đoạt tài sản theo quy định tại Điều 174 Bộ luật hình sự năm 2015, với mức hình phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 20 năm hoặc tù chung thân, tùy theo tính chất, mức độ của hành vi vi phạm. Ngoài ra, người phạm tội còn có thể bị phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

Từ vấn đề trên, anh đánh giá như thế nào về chế tài xử lý đối với việc xử lý vi phạm liên quan đến lĩnh vực bảo hiểm hiện nay?

Luật sư Nguyễn Đức Hùng – Phó Trưởng Phòng Tranh Tụng, Công Ty Luật TNHH TGS – Thuộc Đoàn Luật Sư Thành Phố Hà Nội:

Hiện nay, tình trạng vi phạm pháp luật liên quan đến bảo hiểm đang ngày càng gia tăng. Hình thức trục lợi được sử dụng nhiều nhất là tạo hiện trường giả, giả mạo giấy tờ, lợi dụng chức vụ, …

Nguyên nhân chính của tình trạng này là do hệ thống pháp luật chưa có quy định cụ thể về chế tài của người mua bảo hiểm trong lĩnh vực bảo hiểm, các biện pháp xử lý vi phạm đối với trường hợp này còn áp dụng các văn bản pháp luật khác có liên quan để xử lý, đồng thời trách nhiệm của các cá nhân, tổ chức doanh nghiệp còn thiếu sự kiểm soát khi giao kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm.

Tại khoản 1 Điều 19 Luật kinh doanh bảo hiểm năm 2000 quy định: “…Doanh nghiệp bảo hiểm có trách nhiệm giữ bí mật về thông tin do bên mua bảo hiểm cung cấp”. Do đó, giữa các doanh nghiệp bảo hiểm không cập nhập và không chia sẻ thông tin của người mua bảo hiểm để đảm bảo bí mật cho người mua… các chế tài xử phạt cho các hành vi trục lợi, bồi thường, phí bảo hiểm và trục lợi của nhà cung cấp dịch vụ không phù hợp với diễn biến thực tế, để hành vi lợi dụng những kẽ hởi quả pháp luật thực hiện hành vi trục lợi bảo hiểm một cách trái pháp luật.

Trước thực trạng vi phạm pháp luật về bảo hiểm có chiều hướng gia tăng, cần có nhưng biện pháp khăp phục và chế tài xử lý hành chính trong trường hợp người mua bảo hiểm có hành vi gian dối, khai báo không đúng sự thật. Trường hợp đã bị xử phạt hành chính và yêu cầu khắp phục hậu quả nhưng vẫn tiếp tục tái phạm thì mới áp dụng các quy định của pháp luật luật hình sự để truy cứu trách nhiệm hình sự. Bên cạnh đó, các đơn vị kinh doanh bảo hiểm cần phải có kế hoạch cụ thể trong công tác quản lý, thanh tra, kiểm tra, giám sát phát hiện, xử lý nghiêm các đơn vị, cá nhân, doanh nghiệp vi phạm.

Việc đấu tranh chống các sai phạm liên quan đến lĩnh vực bảo hiểm không chỉ là trách nhiệm của riêng ngành bảo hiểm, mà phải là trách nhiệm chung của toàn xã hội. Vì thế, các cơ quan quản lý nhà nước cần có cái nhìn toàn diện về vấn đề này, trên cơ sở đó sớm xây dựng hệ thống luật pháp liên quan đến chống trục lợi bảo hiểm nói riêng và ngành bảo hiểm nói chung. Các tổ chức, cá nhân doanh nghiệp kinh doanh bảo hiểm, cần tuân thủ các quy định của pháp luật về kinh doanh bảo hiểm và chủ động xây dựng và hoàn thiện các quy trình kiểm soát nội bộ, quy trình xử lý công việc, nhằm hạn chế tối đa việc lợi dụng những lỗ hổng trong quản lý, điều hành của doanh nghiệp để trục lợi.

Ý kiến của Luật sư Nguyễn Đức Hùng đã được đăng tải trên:

Tạp chí điện tử Luật sư Việt Nam: https://lsvn.vn/khai-bao-gian-doi-de-truc-loi-bao-hiem-co-the-bi-xu-ly-hinh-su1634319314.html

Tạp chí Kinh tế Sài Gòn online: https://thesaigontimes.vn/vi-sao-nguoi-mua-nhieu-hop-dong-bao-hiem-o-hai-phong-bi-khoi-to-hinh-su/

Báo điện tử VOV: https://vov.vn/phap-luat/hanh-vi-gia-giay-to-de-truc-loi-tu-bao-hiem-bi-xu-ly-the-nao-898615.vov

Đăng trên Báo Pháp Luật Việt Nam số 337 (709), phát hành Thứ 4, ngày 20/10/2021.

Đội ngũ luật sư đất đai – Hãng Luật TGS LAWFIRM

Luật sư – Nguyễn Văn Tuấn – Giám Đốc Công ty Luật TGS

Ông là một luật sư giỏi có nhiều năm kinh nghiệm trong lĩnh vực đất đai. Luật sư đã tham gia tranh tụng nhiều vụ án tranh chấp đất đai, vụ án hình sự, kinh tế, thương mại,.. trên toàn quốc.

Luật sư Nguyễn Đức Hùng – Phó Giám Đốc Công ty Luật TGS

Thạc sĩ, Luật sư Nguyễn Đức Hùng là một luật sư giỏi, đã từng công tác tại Công ty Luật TNHH NHB và nhiều công ty luật có thương hiệu khác, với hơn 10 năm kinh nghiệm trong lĩnh vực Đất đai, hình sự, dân sự.

Luật sư Nguyễn Đức Hùng – Luật sư Công ty Luật TGS

Luật sư Đức Hùng từng công tác tại nhiều tổ chức hành nghề luật sư uy tín, có nhiều năm kinh nghiệm hoạt động trong lĩnh vực tranh tụng hình sự, đất đai, tranh chấp dân sự, hôn nhân gia đình.

Luật sư Hà Huy Sơn – Luật sư Công ty Luật TGS

Là một luật sư giỏi trong lĩnh vực hình sự. Với hơn 10 năm kinh nghiệm trong lĩnh vực Hình Sự, luật sư Hà Huy Sơn đã gây dựng được cho mình thương hiệu riêng và sự uy tín vững chắc đối với khách hàng.

Hãy liên hệ ngay với chúng tôi để được tư vấn miễn phí

- Luật Sư - Văn Phòng Luật TGS Law

- Địa chỉ: Số 10, ngõ 76 Duy Tân, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

- Điện thoại: 0984.769.278

- Email: info.tgslaw@gmail.com

- Hotline: 0985.928.544 - Luật Sư Nguyễn Văn Tuấn

Hoặc Bạn Có Thể Gửi Nội Dung Đăng Ký Tư Vấn Miễn Phí Qua Biểu Mẫu Dưới Đây Chúng Tôi/Luật Sư Sẽ Liên Hệ Lại Ngay!