Quyết định Thuế thu nhập doanh nghiệp tại Nghị định số 126/2020/NĐ-CP: Gây bức xúc, đi ngược với chủ trương, chính sách của Chính phủ

Theo quy định tại Nghị định số 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế có quy định “Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 3 quý dầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm”. Thực tế cho thấy, một số ngành (bất động sản, thương mại, đầu tư,…) thường có doanh thu rơi vào cuối năm. Tuy nhiên, không thể dự báo trước doanh thu, lợi nhuận quý 4, do đó nếu nộp thuế trước thì thực sự khó khăn về dòng tiền của doanh nghiệp.

Nhiều ý kiến doanh nghiệp và chuyên gia cho rằng, việc ước tính kết quả kinh doanh vào quý III thực sự không chính xác, quy định phạt tiền chậm nộp là không hợp lý và gây khó khăn cho doanh nghiệp.

Dưới góc độ quy định của pháp luật, đồng thời cũng là một doanh nghiệp Luật sư Nguyễn Văn Tuấn – Giám Đốc Công Ty Luật TNHH TGS (Đoàn Luật sư Thành phố Hà Nội) sẽ có ý kiến gì về vấn đề này:

Trước đây tại Nghị định số 91/2014/NĐ-CP ngày 1/10/2014 thì Chính phủ cho phép doanh nghiệp tạm nộp thuế thu nhập doanh nghiệp cả 4 quý tối thiểu phải nộp là 80% số quyết toán trong năm và phải nộp trước ngày 30/01 năm sau khi kết quả kinh doanh cả năm đã rõ. Nếu số thuế doanh nghiệp tạm nộp không đủ 80% số thuế phải đóng thì sẽ bị tính tiền chậm nộp. Quy định này đã tạo điều kiện cho các doanh nghiệp có thể an tâm sản xuất kinh doanh, tăng tốc cuối năm mà vẫn thoải mái nộp thuế theo số tiền tạm tính, chỉ cần rà soát kỹ vào thời điểm trước 30/1 năm sau.

Tuy nhiên, quy định trên còn tồn tại một số bất cập, có thể kể đến là một số bộ phận doanh nghiệp đã lợi dụng quy định này để không thực hiện việc tạm nộp thuế thu nhập doanh nghiệp hàng quý mà để dồn đến thời hạn nộp thuế của quý IV mới nộp thuế vào ngân sách nhà nước, đã ảnh hưởng đến việc cân đối ngân sách nhà nước hàng năm và không đảm bảo sự công bằng giữa các doanh nghiệp tuân thủ tốt và các doanh nghiệp không tuân thủ.

Vì vậy, để khắc phục những hạn chế nêu trên Chính Phủ đã tiến hành sửa đổi quy định trên tại điểm b khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 như sau: “Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước”. Quy định này vừa được ban hành và có hiệu lực từ ngày 05/12/2020 đã vấp phải sự phản ứng dữ dội của các doanh nghiệp bởi vì:

Thứ nhất, việc yêu cầu các doanh nghiệp phải tự tính và dự báo trước doanh thu của cả năm là điều không thể, bởi vì thời điểm 3 tháng cuối năm là khoảng thời gian kinh doanh cao điểm trong năm có nhiều dịp lễ, tết quan trọng, biến động chi phí lương, thưởng,… nên doanh nghiệp không thể có cơ sở để xác định kết quả kinh doanh và nghĩa vụ thuế của cả năm. Đặc biệt trong 02 năm gần đây các nước trên thế giới đều đang bị ảnh hưởng nặng nề bởi đại dịch Covid – 19 nên nền kinh tế biến động thất thường, theo đó việc dự đoán trước doanh thu và lợi nhuận để tính tiền thuế phải nộp cả năm là điều không tưởng. Hơn nữa, việc nộp thuế thu nhập doanh nghiệp cho 03 quý đầu năm chỉ là tạm tính nên việc yêu cầu các doanh nghiệp tự phải ước lượng con số chính xác phải chăng là đang gây khó dễ cho các doanh nghiệp hay không?

Thứ hai, quy định doanh nghiệp phải tạm nộp trước 75% số thuế thu nhập của cả năm đó còn làm ảnh hưởng đến động lực sản xuất, kinh doanh của các doanh nghiệp, bởi vì 03 tháng cuối năm là thời điểm cần tập trung vốn cao độ để các doanh nghiệp tiến hành hoạt động sản xuất kinh doanh. Nếu dự báo quá thấp hoặc vì bất cứ lý do nào mà doanh nghiệp tạm nộp chưa đủ mức 75% thì doanh nghiệp sẽ bị phạt chậm nộp trên phần nộp thiếu đó, tính từ 31/10 – 31/1 năm sau, ít nhất là 3 tháng hoặc tới khi doanh nghiệp nộp đủ. Thay vì tháo gỡ, chia sẻ khó khăn, hỗ trợ thuế cho doanh nghiệp sớm phục hồi sản xuất kinh doanh, nuôi dưỡng nguồn thu thuế lâu dài thì lại tìm mọi cách để đánh thuế, phạt thuế.

Thứ ba, nếu doanh nghiệp tạm nộp tiền thuế thu nhập doanh nghiệp vượt mức 75% đáng ra doanh nghiệp phải nộp, thì phần nộp thừa đó, đối với doanh nghiệp lại là phần vốn bị chiếm dụng mà không được trả lãi suất, trong khi với doanh nghiệp, bài toán dòng tiền luôn là bài toán khó.

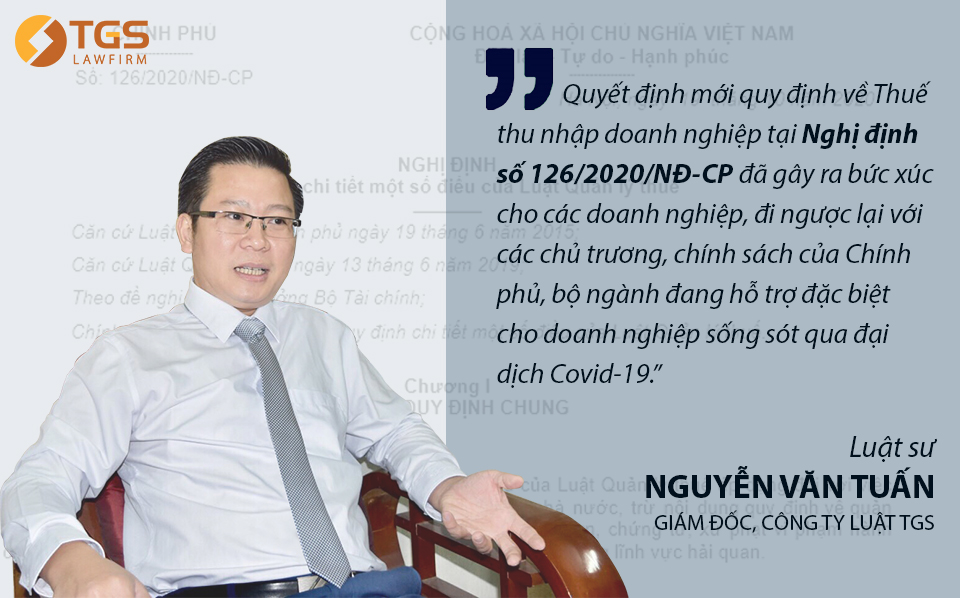

Theo đó, quy định mới này của Chính Phủ đã gây ra bức xúc cho các doanh nghiệp, đi ngược lại với các chủ trương, chính sách của Chính phủ, bộ ngành đang hỗ trợ đặc biệt cho doanh nghiệp sống sót qua đại dịch Covid-19.

Vì vậy, để đảm bảo được quyền và lợi ích hợp pháp của các doanh nghiệp, đặc biệt là trong thời đại covid -19 thì tôi cho rằng cần phải sửa đổi quy định này theo hướng: “Tổng số tiền tạm nộp của cả năm vẫn là tối thiểu 80% số quyết toán trong năm nhưng số tiền thuế tạm nộp của từng quý không được thấp hơn 80%” hoặc là “Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% tổng số thuế thu nhập doanh nghiệp phải nộp theo quyết toán thuế của năm trước đó”. Đồng thời, các cơ quan nhà nước có thẩm quyền, đặc biệt là cơ quan thuế cần tăng cường trách nhiệm giám sát, thanh tra, xử lý nghiêm các doanh nghiệp không tuân thủ quy định về việc quyết toán thuế thu nhập doanh nghiệp hàng năm để có thể răn đe được các doanh nghiệp khác.

»BÁO CHÍ ĐƯA TIN:

Báo điện tử Kinh tế & Đô thị – Cơ quan chủ quản: UBND TP Hà Nội đăng tải ý kiến Luật sư Nguyễn Văn Tuấn – Giám đốc Công ty Luật TGS: https://kinhtedothi.vn/nghi-dinh-1262020nd-cp-can-thiet-sua-doi-de-phu-hop-thuc-te-443582.html

Đội ngũ luật sư đất đai – Hãng Luật TGS LAWFIRM

Luật sư – Nguyễn Văn Tuấn – Giám Đốc Công ty Luật TGS

Ông là một luật sư giỏi có nhiều năm kinh nghiệm trong lĩnh vực đất đai. Luật sư đã tham gia tranh tụng nhiều vụ án tranh chấp đất đai, vụ án hình sự, kinh tế, thương mại,.. trên toàn quốc.

Luật sư Nguyễn Đức Hùng – Phó Giám Đốc Công ty Luật TGS

Thạc sĩ, Luật sư Nguyễn Đức Hùng là một luật sư giỏi, đã từng công tác tại Công ty Luật TNHH NHB và nhiều công ty luật có thương hiệu khác, với hơn 10 năm kinh nghiệm trong lĩnh vực Đất đai, hình sự, dân sự.

Luật sư Nguyễn Đức Hùng – Luật sư Công ty Luật TGS

Luật sư Đức Hùng từng công tác tại nhiều tổ chức hành nghề luật sư uy tín, có nhiều năm kinh nghiệm hoạt động trong lĩnh vực tranh tụng hình sự, đất đai, tranh chấp dân sự, hôn nhân gia đình.

Luật sư Hà Huy Sơn – Luật sư Công ty Luật TGS

Là một luật sư giỏi trong lĩnh vực hình sự. Với hơn 10 năm kinh nghiệm trong lĩnh vực Hình Sự, luật sư Hà Huy Sơn đã gây dựng được cho mình thương hiệu riêng và sự uy tín vững chắc đối với khách hàng.

Hãy liên hệ ngay với chúng tôi để được tư vấn miễn phí

- Luật Sư - Văn Phòng Luật TGS Law

- Địa chỉ: Số 10, ngõ 76 Duy Tân, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

- Điện thoại: 0984.769.278

- Email: info.tgslaw@gmail.com

- Hotline: 0985.928.544 - Luật Sư Nguyễn Văn Tuấn

Hoặc Bạn Có Thể Gửi Nội Dung Đăng Ký Tư Vấn Miễn Phí Qua Biểu Mẫu Dưới Đây Chúng Tôi/Luật Sư Sẽ Liên Hệ Lại Ngay!