Luật ngầm giữa ngân hàng và bảo hiểm bao giờ chấm dứt?

Tỷ lệ huỷ hợp đồng sau một năm từ 40% trở lên nên chuyển cơ quan điều tra làm rõ dấu hiệu “cấu kết để trục lợi” giữa ngân hàng và bảo hiểm để đảm bảo quyền lợi cho khách hàng.

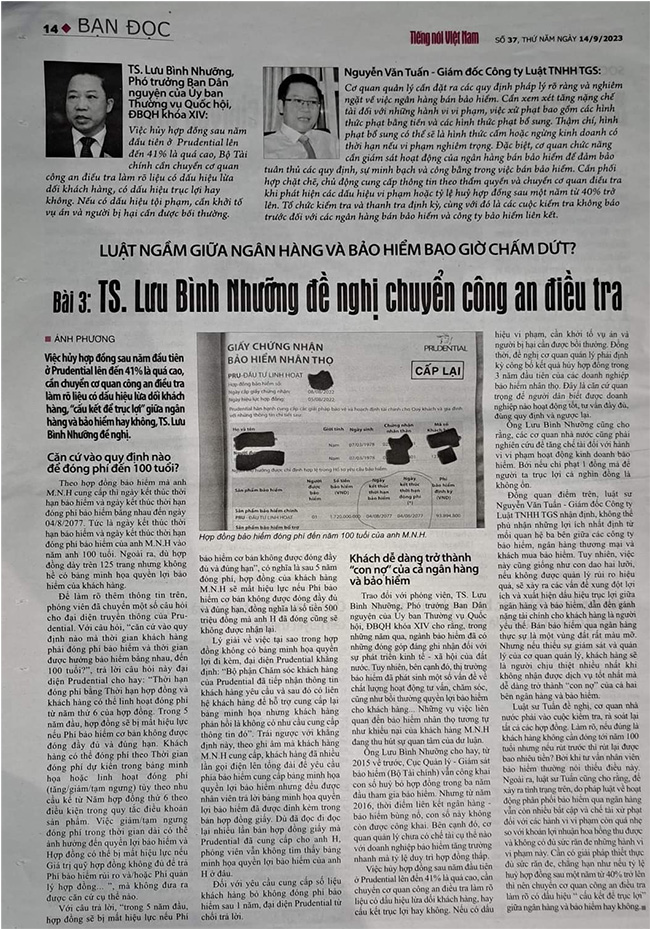

Bộ Tài Chính phê duyệt việc đóng phí bảo hiểm đến 100 tuổi?

Theo hợp đồng bảo hiểm mà anh M.N.H cung cấp thì ngày kết thúc thời hạn bảo hiểm và ngày kết thúc thời hạn đóng phí bảo hiểm bằng nhau đến ngày 04/8/2077. Tức là ngày kết thúc thời hạn bảo hiểm và ngày kết thúc thời hạn đóng phí bảo hiểm của anh M.N.H đến năm 100 tuổi. Ngoài ra, dù hợp đồng dày trên 125 trang nhưng không hề có bảng minh họa quyền lợi bảo hiểm của khách hàng.

Để làm rõ thêm thông tin trên, phóng viên đã chuyển một số câu hỏi cho đại diện truyền thông của Prudential. Với câu hỏi, “căn cứ vào quy định nào mà thời gian khách hàng phải đóng phí bảo hiểm và thời gian được hưởng bảo hiểm bằng nhau, đến 100 tuổi?”, trả lời câu hỏi này đại diện Prudential cho hay: “Thời hạn đóng phí bằng Thời hạn hợp đồng và khách hàng có thể linh hoạt đóng phí từ năm thứ 6 của hợp đồng. Trong 5 năm đầu, hợp đồng sẽ bị mất hiệu lực nếu Phí bảo hiểm cơ bản không được đóng đầy đủ và đúng hạn. Khách hàng có thể đóng phí theo Thời gian đóng phí dự kiến trong bảng minh họa hoặc linh hoạt đóng phí (tăng/giảm/tạm ngưng) tùy theo nhu cầu kể từ Năm hợp đồng thứ 6 theo điều kiện trong quy tắc điều khoản sản phẩm. Việc giảm/tạm ngưng đóng phí trong thời gian dài có thể ảnh hưởng đến quyền lợi bảo hiểm và Hợp đồng có thể bị mất hiệu lực nếu Giá trị quỹ hợp đồng không đủ để trả Phí bảo hiểm rủi ro và/hoặc Phí quản lý hợp đồng. Khách hàng nên duy trì việc đóng phí đều đặn và đầu tư thêm nhằm đảm bảo tính hiệu lực của hợp đồng và duy trì mục tiêu bảo vệ, đầu tư theo kế hoạch.

Tất cả các quyền lợi và điều kiện của sản phẩm sẽ được thực hiện theo các quy định tại Quy tắc, Điều khoản bảo hiểm do Bộ Tài Chính phê duyệt”.

Nếu hiểu theo câu trả lời này thì thời hạn đóng phí đến 100 tuổi của khách hàng M.N.H đã được sự đồng ý của Bộ Tài Chính? Với câu trả lời, “trong 5 năm đầu, hợp đồng sẽ bị mất hiệu lực nếu Phí bảo hiểm cơ bản không được đóng đầy đủ và đúng hạn”, có nghĩa là sau 5 năm đóng phí, hợp đồng của khách hàng M.N.H sẽ mất hiệu lực nếu Phí bảo hiểm cơ bản không được đóng đầy đủ và đúng hạn, đồng nghĩa là số tiền 500 triệu đồng mà anh H đã đóng cũng sẽ không được nhận lại.

Lý giải về việc tại sao trong hợp đồng không có bảng minh họa quyền lợi đi kèm, đại diện Prudential khẳng định: “Bộ phận Chăm sóc Khách hàng của Prudential đã tiếp nhận thông tin Khách hàng yêu cầu và sau đó có liên hệ Khách hàng để hỗ trợ cung cấp lại bảng minh họa nhưng Khách hàng phản hồi là không có nhu cầu cung cấp thông tin đó”. Trái ngược với khẳng định này, theo ghi âm mà khách hàng M.N.H cung cấp, khách hàng đã nhiều lần gọi điện lên tổng đài để yêu cầu phía bảo hiểm cung cấp bảng minh họa quyền lợi bảo hiểm nhưng đều được nhân viên trả lời bảng minh họa quyền lợi bảo hiểm đã được đính kèm trong bản hợp đồng giấy. Dù đã đọc đi đọc lại nhiều lần bản hợp đồng giấy mà Prudential đã cung cấp, phóng viên vẫn không tìm thấy bảng minh họa quyền lợi bảo hiểm của anh H ở đâu.

Đối với yêu cầu cung cấp số liệu khách hàng bỏ không đóng phí bảo hiểm sau 1 năm, đại diện Prudential từ chối trả lời.

Ý kiến của Luật Sư Nguyễn Văn Tuấn được đăng tải trên báo Tiếng Nói Việt Nam số 37 thứ 5 ngày 14 tháng 9 năm 2023

Khách dễ dàng trở thành “con nợ” của cả “ngân hàng” và “bảo hiểm”

Trao đổi với phóng viên, TS. Lưu Bình Nhưỡng, Phó trưởng Ban Dân nguyện của Ủy ban Thường vụ Quốc hội, ĐBQH khóa XIV, cho rằng, trong những năm qua, ngành bảo hiểm đã có những đóng góp đáng ghi nhận đối với sự phát triển kinh tế – xã hội của đất nước. Tốc độ tăng trưởng trung bình 20%/năm của ngành được đánh giá là rất ấn tượng. Tuy nhiên, bên cạnh đó, thị trường bảo hiểm đã nảy sinh một số vấn đề về chất lượng hoạt động tư vấn, chăm sóc, cũng như bồi thường quyền lợi bảo hiểm cho khách hàng… Những vụ việc liên quan đến bảo hiểm nhân thọ tương tự như khiếu nại của khách hàng M.N.H đang thu hút sự quan tâm của dư luận.

Ông Lưu Bình Nhưỡng cho hay, từ 2015 về trước, Cục Quản lý – Giám sát bảo hiểm (Bộ Tài chính) vẫn công khai con số huỷ bỏ hợp đồng trong ba năm đầu tham gia bảo hiểm. Nhưng từ năm 2016, thời điểm liên kết ngân hàng – bảo hiểm bùng nổ, con số này không còn được công khai. Bên cạnh đó, cơ quan quản lý chưa có chế tài cụ thể nào với doanh nghiệp bảo hiểm tăng trưởng nhanh mà tỷ lệ duy trì hợp đồng thấp.

Việc hủy hợp đồng sau năm đầu tiên ở Prudential lên đến 41% là quá cao, Bộ Tài Chính cần chuyển cơ quan quan công an điều tra làm rõ liệu có dấu hiệu lừa dối khách hàng, có hành vi gian dối hay không. Nếu có dấu hiệu tội phạm, cần khởi tố vụ án và người bị hại cần được bồi thường. Đồng thời, đề nghị cơ quan quản lý phải định kỳ công bố kết quả hủy hợp đồng trong 3 năm đầu tiên của các doanh nghiệp bảo hiểm nhân thọ. Đây là căn cứ quan trọng để người dân biết được doanh nghiệp nào hoạt động tốt, tư vấn đầy đủ, đúng quy định và ngược lại.

Ông Lưu Bình Nhưỡng cũng cho rằng, các cơ quan nhà nước cũng phải nghiên cứu để tăng chế tài đối với hành vi vi phạm hoạt động kinh doanh bảo hiểm. Bởi nếu chỉ phạt 1 đồng mà để người ta trục lợi cả nghìn đồng là không ổn.

Đồng quan điểm trên, luật sư Nguyễn Văn Tuấn – Giám Đốc, Công Ty Luật TNHH TGS nhận định, không thể phủ nhận những lợi ích nhất định từ mối quan hệ ba bên giữa các Công ty Bảo hiểm, ngân hàng thương mại và khách mua bảo hiểm. Tuy nhiên, việc này cũng giống như con dao hai lưỡi, nếu không được quản lý rủi ro hiệu quả, sẽ xảy ra các vấn đề xung đột lợi ích và xuất hiện dấu hiệu trục lợi giữa ngân hàng và bảo hiểm, dẫn đến gánh nặng tài chính cho khách hàng là người yếu thế. Bán bảo hiểm qua ngân hàng thực sự là một vùng đất rất màu mỡ. Nhưng nếu thiếu sự giám sát và quản lý của cơ quan quản lý, khách hàng sẽ là người chịu thiệt nhiều nhất khi không nhận được dịch vụ tốt nhất mà dễ dàng trở thành “con nợ” của cả hai bên “ngân hàng” và “bảo hiểm”.

Luật sư Tuấn đề nghị, cơ quan nhà nước phải vào cuộc kiểm tra, rà soát lại tất cả các hợp đồng. Làm rõ, nếu đúng là khách hàng không cần đóng tới năm 100 tuổi nhưng nếu rút trước thì rút lại được bao nhiêu tiền? Bởi khi tư vấn nhân viên bảo hiểm thường nói thiếu điều này. Ngoài ra, luật sư Tuấn cũng cho rằng, để xảy ra tình trạng trên, do pháp luật về hoạt động phân phối bảo hiểm qua ngân hàng vẫn còn nhiều bất cập và chế tài xử phạt đối với các hành vi vi phạm còn quá nhẹ so với khoản lợi nhuận hoa hồng thu được và không có đủ sức răn đe những hành vi vi phạm này. Cần có giải pháp thiết thực đủ sức răn đe, chẳng hạn như nếu tỷ lệ huỷ hợp đồng sau một năm từ 40% trở lên thì nên chuyển cơ quan điều tra làm rõ dấu hiệu “ cấu kết để trục lợi” giữa nhân hàng và bảo hiểm để phần nào đảm bảo được quyền lợi cho khách hàng.

Theo luật sư Luật sư Nguyễn Văn Tuấn – Giám Đốc Công Ty Luật TNHH TGS (Đoàn luật sư Tp. Hà Nội)

Cơ quan quản lý cần đặt ra các quy định pháp lý rõ ràng và nghiêm ngặt về việc ngân hàng bán bảo hiểm. Cần xem xét tăng nặng chế tài đối với những hành vi vi phạm, việc xử phạt bao gồm các hình thức phạt bằng tiền và các hình thức phạt bổ sung. Thậm chí, hình phạt bổ sung có thể sẽ là hình thức cấm hoặc ngừng kinh doanh có thời hạn nếu vi phạm nghiêm trọng. Đặc biệt, Bộ Tài chính cần giám sát hoạt động của ngân hàng bán bảo hiểm để đảm bảo tuân thủ các quy định và đảm bảo sự minh bạch và công bằng trong việc bán bảo hiểm. Cần phối hợp chặt chẽ, chủ động cung cấp thông tin theo thẩm quyền và chuyển cơ quan điều tra khi phát hiện các dấu hiệu vi phạm hoặc tỷ lệ huỷ hợp đồng sau một năm từ 40% trở lên. Tổ chức kiểm tra và thanh tra định kỳ, cùng với đó là các cuộc kiểm tra không báo trước đối với các ngân hàng bán bảo hiểm.

»» BÁO CHÍ ĐƯA TIN:

Báo điện tử VOV – Cơ quan của đài tiếng nói Việt Nam đã đăng tải ý kiến của Luật sư Nguyễn Văn Tuấn – Giám Đốc Công ty TNHH Luật TGS (Đoàn luật sư thành phố Hà Nội): http://www.baovov.vn/tin-tuc/Phap-luat/24227/Luat-ngam-giua-ngan-hang-va-bao-hiem-bao-gio-cham-dut–Bai-3TS-Luu-Binh-Nhuong-de-nghi-chuyen-cong-an-dieu-tra

Đội ngũ luật sư đất đai – Hãng Luật TGS LAWFIRM

Luật sư – Nguyễn Văn Tuấn – Giám Đốc Công ty Luật TGS

Ông là một luật sư giỏi có nhiều năm kinh nghiệm trong lĩnh vực đất đai. Luật sư đã tham gia tranh tụng nhiều vụ án tranh chấp đất đai, vụ án hình sự, kinh tế, thương mại,.. trên toàn quốc.

Luật sư Nguyễn Đức Hùng – Phó Giám Đốc Công ty Luật TGS

Thạc sĩ, Luật sư Nguyễn Đức Hùng là một luật sư giỏi, đã từng công tác tại Công ty Luật TNHH NHB và nhiều công ty luật có thương hiệu khác, với hơn 10 năm kinh nghiệm trong lĩnh vực Đất đai, hình sự, dân sự.

Luật sư Nguyễn Đức Hùng – Luật sư Công ty Luật TGS

Luật sư Đức Hùng từng công tác tại nhiều tổ chức hành nghề luật sư uy tín, có nhiều năm kinh nghiệm hoạt động trong lĩnh vực tranh tụng hình sự, đất đai, tranh chấp dân sự, hôn nhân gia đình.

Luật sư Hà Huy Sơn – Luật sư Công ty Luật TGS

Là một luật sư giỏi trong lĩnh vực hình sự. Với hơn 10 năm kinh nghiệm trong lĩnh vực Hình Sự, luật sư Hà Huy Sơn đã gây dựng được cho mình thương hiệu riêng và sự uy tín vững chắc đối với khách hàng.

Hãy liên hệ ngay với chúng tôi để được tư vấn miễn phí

- Luật Sư - Văn Phòng Luật TGS Law

- Địa chỉ: Số 10, ngõ 76 Duy Tân, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

- Điện thoại: 0984.769.278

- Email: info.tgslaw@gmail.com

- Hotline: 0985.928.544 - Luật Sư Nguyễn Văn Tuấn

Hoặc Bạn Có Thể Gửi Nội Dung Đăng Ký Tư Vấn Miễn Phí Qua Biểu Mẫu Dưới Đây Chúng Tôi/Luật Sư Sẽ Liên Hệ Lại Ngay!