Phương thức giải quyết xung đột ba bên “ngân hàng-bảo hiểm-khách hàng” tạo kết cấu tam giác vững chắc

Hoạt động liên kết Ngân hàng – Bảo hiểm (Bancassurance) trong ngành tài chính ở Việt Nam nói riêng và trên toàn cầu nói chung đang ngày càng phát triển và không thể phủ nhận những lợi ích nhất định từ mối quan hệ ba bên giữa các Công ty Bảo hiểm, ngân hàng thương mại và khách mua bảo hiểm. Tuy nhiên, việc này cũng giống như con dao hai lưỡi, nếu không được quản lý rủi ro hiệu quả, nó có thể xảy ra các vấn đề xung đột lợi ích, và xuất hiện dấu hiệu trục lợi giữa ngân hàng và bảo hiểm, dẫn đến gánh nặng tài chính cho khách hàng là người yếu thế. Để có thể dung hoà lợi ích giữa các bên, tạo cơ hội cho sự phát triển kinh tế nước nhà, đây là một bài toán cần tìm lời giải một cách nghiêm túc, cẩn trọng và đúng đắn từ cơ quan quản lý nước nhà.

Bảo hiểm liên kết ngân hàng để bán cho khách hàng là hoạt động thỏa thuận giữa ngân hàng với công ty bảo hiểm và sự đồng thuận từ khách hàng. Lợi ích của mối quan hệ ba bên này là các công ty bảo hiểm có thể tiếp cận nguồn vốn từ ngân hàng, thông qua mạng lưới phòng giao dịch, chi nhánh và nguồn khách hàng hiện có của ngân hàng để bán bảo hiểm; ngân hàng nhận được là khoản phí, hoa hồng từ các hợp đồng bảo hiểm; cùng với đó là tạo ra một kênh mới để khách hàng tiếp cận các sản phẩm và dịch vụ tài chính, khách hàng của cả hai bên sẽ được cung cấp những giải pháp toàn diện về ngân hàng và bảo hiểm mà chỉ cần đến một điểm giao dịch duy nhất, nhờ vào sự kết hợp giữa mạng lưới rộng khắp của cả Ngân hàng và Công ty bảo hiểm. Tuy nhiên, bên cạnh những lợi ích đó, gần đây, Bộ Tài chính, Cục Quản lý, giám sát bảo hiểm nhận được nhiều phản ánh về tình trạng nhân viên ngân hàng thương mại ép khách hàng mua bảo hiểm và vấn nạn “vảy mê” mua bảo hiểm trong vô thức từ ngân hàng. Tình trạng trên diễn ra chủ yếu là do nhân viên ngân hàng không đảm bảo chất lượng tư vấn dẫn đến khách hàng hiểu sai, hiểu không đúng bản chất của bảo hiểm và việc tư vấn nhiều khi không trực tiếp, đầy đủ và rõ ràng. Chẳng hạn đưa ra sự lựa chọn như: gói vay không có bảo hiểm thì lãi suất cao, giải ngân chậm, còn gói vay có bảo hiểm thì lãi suất ưu đãi, giải ngân nhanh hơn. Vì vậy, khách hàng là những người đang khó khăn và có nhu cầu về tài chính đành “ngậm ngùi” chọn gói vay kèm bảo hiểm. Đó có thể là rủi ro không được chi trả bảo hiểm khi người mua bảo hiểm khai chưa đúng hoặc khai sót thông tin được yêu cầu trong các hợp đồng bảo hiểm; là rủi ro không nhận được số tiền phí bảo hiểm đã đóng hoặc mất phần lớn số tiền đã đóng do không tuân thủ thời gian thanh toán tiền của hợp đồng bảo hiểm; có thể là những hiểu lầm từ phía khách hàng mua bảo hiểm đối với những điều khoản được thụ hưởng trong hợp đồng dẫn đến việc khi xảy ra sự kiện bảo hiểm thì khách hàng mua bảo hiểm không được đền bù…Sau cùng khách hàng vẫn sẽ là những người chịu thiệt thòi nhiều nhất khi không nhận được dịch vụ tốt nhất mà dễ dàng trở thành “con nợ” của cả hai bên “ngân hàng” và “bảo hiểm”. Thực tế cũng cho thấy, tỷ lệ hủy hợp đồng năm thứ 2 của khách hàng đang ở mức cao do nhân viên ngân hàng bị áp chỉ tiêu và dịch vụ chưa đạt đúng kỳ vọng.

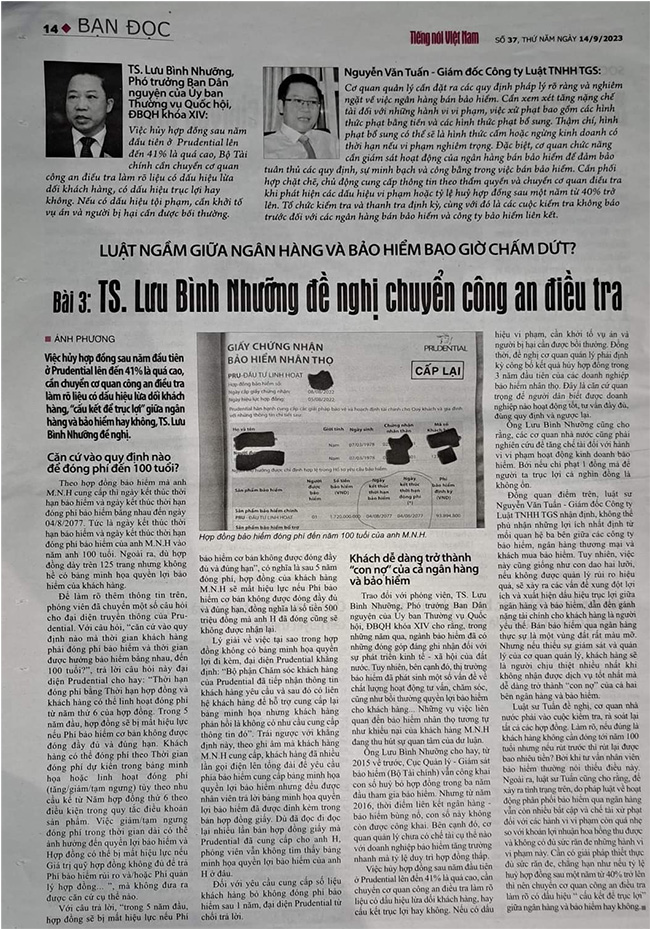

Ý kiến của Luật Sư Nguyễn Văn Tuấn được đăng tải trên báo Tiếng Nói Việt Nam số 37 thứ 5 ngày 14 tháng 9 năm 2023

Để xảy ra tình trạng trên, có thể nhận thấy, pháp luật về hoạt động phân phối bảo hiểm qua ngân hàng vẫn còn nhiều bất cập và chế tài xử phạt đối với các hành vi vi phạm còn quá nhẹ. Đối với những hành vi vi phạm như: không cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, không giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm khi giao kết hợp đồng bảo hiểm; triển khai các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm liên kết đầu tư, bảo hiểm hưu trí, bảo hiểm sức khỏe không theo quy định của pháp luật; ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức… pháp luật đều đã có chế tài xử phạt với mức phạt tiền từ 40 đến 50 triệu đồng và hình phạt bổ sung đình chỉ hoạt động từ 02 tháng đến 03 tháng một phần nội dung, phạm vi liên quan trực tiếp đến hành vi vi phạm hành chính trong Giấy phép thành lập và hoạt động… (Nghị định số 98/2013/NĐ-CP của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm, kinh doanh xổ số đã được sửa đổi, bổ sung một số điều theo Nghị định số 48/2018/NĐ-CP và Nghị định số 80/2019/NĐ-CP). Tuy nhiên, ta thấy mức xử phạt như trên còn quá nhẹ so với khoản lợi nhuận hoa hồng thu được và không có đủ sức răn đe những hành vi vi phạm này. Cần có giải pháp thiết thực đủ sức ren đe, chẳng hạn như nếu tỷ lệ huỷ hợp đồng sau một năm từ 40% trở lên thì nên chuyển cơ quan điều tra làm rõ dấu hiệu “ cấu kết để trục lợi” giữa nhân hàng và bảo hiểm để phần nào đảm bảo được quyền lọi cho khách hàng.

Việc thiết lập các quy định và cơ chế giám sát để giảm thiểu rủi ro và đảm bảo tính bền vững cho kết cấu hình tam giác (ngân hàng-bảo hiểm- khách hàng) là một thách thức rất lớn đối với hệ thống chính phủ và cơ quan quản lý tài chính. Dưới đây, Luật TGS đưa ra một số giải pháp có thể áp dụng, nhằm đảm bảo rằng ngân hàng bán bảo hiểm hoạt động một cách minh bạch, trung thực và tuân thủ các quy định và quy tắc liên quan

- Quy định pháp lý: Đặt ra các quy định pháp lý rõ ràng và nghiêm ngặt về việc ngân hàng bán bảo hiểm. Điều này đảm bảo rằng các ngân hàng phải tuân thủ các quy tắc và quy định, nếu vi phạm sẽ chịu trách nhiệm pháp lý. cần xem xét tăng nặng chế tài đối với những hành vi vi phạm, việc xử phạt bao gồm các hình thức phạt bằng tiền và các hình thức phạt bổ sung. Thậm chí, hình phạt bổ sung có thể sẽ là hình thức cấm hoặc ngừng kinh doanh có thời hạn nếu vi phạm nghiêm trọng, nhằm bảo đảm tính răn đe cao để hoạt động bán bảo hiểm qua ngân hàng, các tổ chức tín dụng phải tuân thủ quyền tự do lựa chọn doanh nghiệp bảo hiểm, sản phẩm bảo hiểm phù hợp nhu cầu của khách hàng.

- Phối hợp chặt chẽ giữa các cơ quan quản lý nhà nước: Đặc biệt, Bộ Tài chính cần phối hợp chặt chẽ, chủ động cung cấp thông tin theo thẩm quyền và chuyển cơ quan điều tra khi phát hiện các dấu hiệu vi phạm pháp luật hình sự trong hoạt động kinh doanh bảo hiểm qua ngân hàng.

- Giám sát từ cơ quan quản lý tài chính: Các cơ quan quản lý tài chính có trách nhiệm giám sát hoạt động của ngân hàng bán bảo hiểm để đảm bảo tuân thủ các quy định và đảm bảo sự minh bạch và công bằng trong việc bán bảo hiểm. Chẳng hạn, Yêu cầu ngân hàng bán bảo hiểm phải thực hiện đánh giá rủi ro thường xuyên và báo cáo về các rủi ro tiềm ẩn. Điều này giúp xác định các vấn đề và đưa ra các biện pháp phòng ngừa để giảm thiểu rủi ro.

- Kiểm tra và thanh tra định kỳ: Tổ chức kiểm tra và thanh tra định kỳ , cùng với đó là các cuộc kiểm tra khống báo trước đối với các ngân hàng bán bảo hiểm để đảm bảo tuân thủ các quy định và quy tắc. Những người kiểm tra và thanh tra sẽ xem xét các hồ sơ, ghi chú, tài liệu và các hoạt động của ngân hàng để đảm bảo rằng mọi thứ đang diễn ra theo quy định. Việc thanh tra, kiểm tra sẽ được thực hiện tại cả doanh nghiệp bảo hiểm và các ngân hàng đối tác phân phối sản phẩm bảo hiểm. Đối với các trường hợp phát hiện vi phạm sẽ tiến hành xử lý nghiêm theo quy định của pháp luật.

- Cải cách hệ thống: Đôi khi, cần có các cải cách hệ thống để nâng cao quản lý ngân hàng bán bảo hiểm. Điều này có thể bao gồm việc tăng cường khả năng xử lý khiếu nại, tăng cường khả năng giám sát và cải thiện quy trình kiểm tra và thanh tra.

- Công khai thông tin: Cần công khai thông tin về các giao dịch và quy trình của ngân hàng và bảo hiểm. Điều này giúp tạo ra sự minh bạch và giám sát công cộng, từ đó giảm nguy cơ cấu kết trục lợi. Bộ Tài chính cần xây dựng quy trình xử lý nghiêm ngặt, nhanh chóng đối với các thông tin phản ánh, khiếu nại, tố cáo liên quan đến hợp đồng bảo hiểm, phối hợp với các đơn vị liên quan xây dựng quy chế phối hợp, trao đổi, cung cấp và xử lý các thông tin tiếp nhận qua các kênh thông tin phản ánh trực tiếp, đơn thư, đường dây nóng; đồng thời tổ chức thanh tra, kiểm tra theo chức năng và nhiệm vụ được giao.

- Giáo dục: Cần nâng cao nhận thức và giáo dục cho cả nhân viên và khách hàng về tác động của cấu kết trục lợi. Điều này giúp tạo ra một môi trường lành mạnh và đạo đức, nơi mọi người biết và hiểu rõ về tầm quan trọng của đạo đức kinh doanh. Nhà nước nên đầu tư vào giáo dục tài chính cho người dân, để người dân phần nào hiểu rõ về rủi ro và quyền lợi của mình khi mua bảo hiểm từ ngân hàng, từ đó trở lên biết cách phòng ngừa và phản đối hành vi lừa đảo .

- Phát triển các thông tin về tổ chức hành nghề luật sư và Bảo vệ quyền lợi người tiêu dùng: Nhà nước cần bảo vệ quyền lợi của người tiêu dùng thông qua việc thành lập hoặc tăng cường hoạt động của tổ chức luật sư, bảo vệ người tiêu dùng. Các tổ chức này có thể cung cấp hỗ trợ tư vấn pháp lý, giúp người dân tìm kiếm khả năng đòi hỏi bồi thường và kháng án trước tình huống bị lừa đảo.

- Tăng cường hợp tác quốc tế: Chính phủ cần tiếp tục đẩy mạnh hợp tác quốc tế để tạo ra các tiêu chuẩn chung và quy tắc gắn kết trong việc quản lý cấu kết trục lợi giữa ngân hàng và bảo hiểm. Điều này có thể bao gồm việc tham gia vào các diễn đàn quốc tế như Hiệp hội Bảo hiểm và Hiệp hội Ngân hàng Quốc tế, thảo luận và chia sẻ kinh nghiệm với các quốc gia khác và tham gia vào các thỏa thuận quốc tế về quản lý rủi ro và cấu kết. Thông qua việc áp dụng các chế tài này, chính phủ và cơ quan quản lý tài chính có thể đảm bảo tính minh bạch, công bằng và an toàn trong việc cấu kết trục lợi giữa ngân hàng và bảo hiểm. Điều này giúp tăng cường sự tin tưởng của khách hàng và đảm bảo sự phát triển bền vững của cả hai ngành.

Qua việc thực hiện các biện pháp trên, sẽ phần nào giúp bảo vệ quyền lợi của người dân và tránh được các vấn đề tiềm tàng trong mối quan hệ đồng thuận hợp tác ba bên “ngân hàng”- “bảo hiểm”- “khách hàng” tạo nên một kết cấu tam giác vững chắc, góp phần thúc đẩy nền tài chính kinh tế nước nhà.

»» BÁO CHÍ ĐƯA TIN:

Báo điện tử VOV – Cơ quan của đài tiếng nói Việt Nam đã đăng tải ý kiến của Luật sư Nguyễn Văn Tuấn – Giám Đốc Công ty TNHH Luật TGS (Đoàn luật sư thành phố Hà Nội): http://www.baovov.vn/tin-tuc/Phap-luat/24227/Luat-ngam-giua-ngan-hang-va-bao-hiem-bao-gio-cham-dut–Bai-3TS-Luu-Binh-Nhuong-de-nghi-chuyen-cong-an-dieu-tra

Đội ngũ luật sư đất đai – Hãng Luật TGS LAWFIRM

Luật sư – Nguyễn Văn Tuấn – Giám Đốc Công ty Luật TGS

Ông là một luật sư giỏi có nhiều năm kinh nghiệm trong lĩnh vực đất đai. Luật sư đã tham gia tranh tụng nhiều vụ án tranh chấp đất đai, vụ án hình sự, kinh tế, thương mại,.. trên toàn quốc.

Luật sư Nguyễn Đức Hùng – Phó Giám Đốc Công ty Luật TGS

Thạc sĩ, Luật sư Nguyễn Đức Hùng là một luật sư giỏi, đã từng công tác tại Công ty Luật TNHH NHB và nhiều công ty luật có thương hiệu khác, với hơn 10 năm kinh nghiệm trong lĩnh vực Đất đai, hình sự, dân sự.

Luật sư Nguyễn Đức Hùng – Luật sư Công ty Luật TGS

Luật sư Đức Hùng từng công tác tại nhiều tổ chức hành nghề luật sư uy tín, có nhiều năm kinh nghiệm hoạt động trong lĩnh vực tranh tụng hình sự, đất đai, tranh chấp dân sự, hôn nhân gia đình.

Luật sư Hà Huy Sơn – Luật sư Công ty Luật TGS

Là một luật sư giỏi trong lĩnh vực hình sự. Với hơn 10 năm kinh nghiệm trong lĩnh vực Hình Sự, luật sư Hà Huy Sơn đã gây dựng được cho mình thương hiệu riêng và sự uy tín vững chắc đối với khách hàng.

Hãy liên hệ ngay với chúng tôi để được tư vấn miễn phí

- Luật Sư - Văn Phòng Luật TGS Law

- Địa chỉ: Số 10, ngõ 76 Duy Tân, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

- Điện thoại: 0984.769.278

- Email: info.tgslaw@gmail.com

- Hotline: 0985.928.544 - Luật Sư Nguyễn Văn Tuấn

Hoặc Bạn Có Thể Gửi Nội Dung Đăng Ký Tư Vấn Miễn Phí Qua Biểu Mẫu Dưới Đây Chúng Tôi/Luật Sư Sẽ Liên Hệ Lại Ngay!